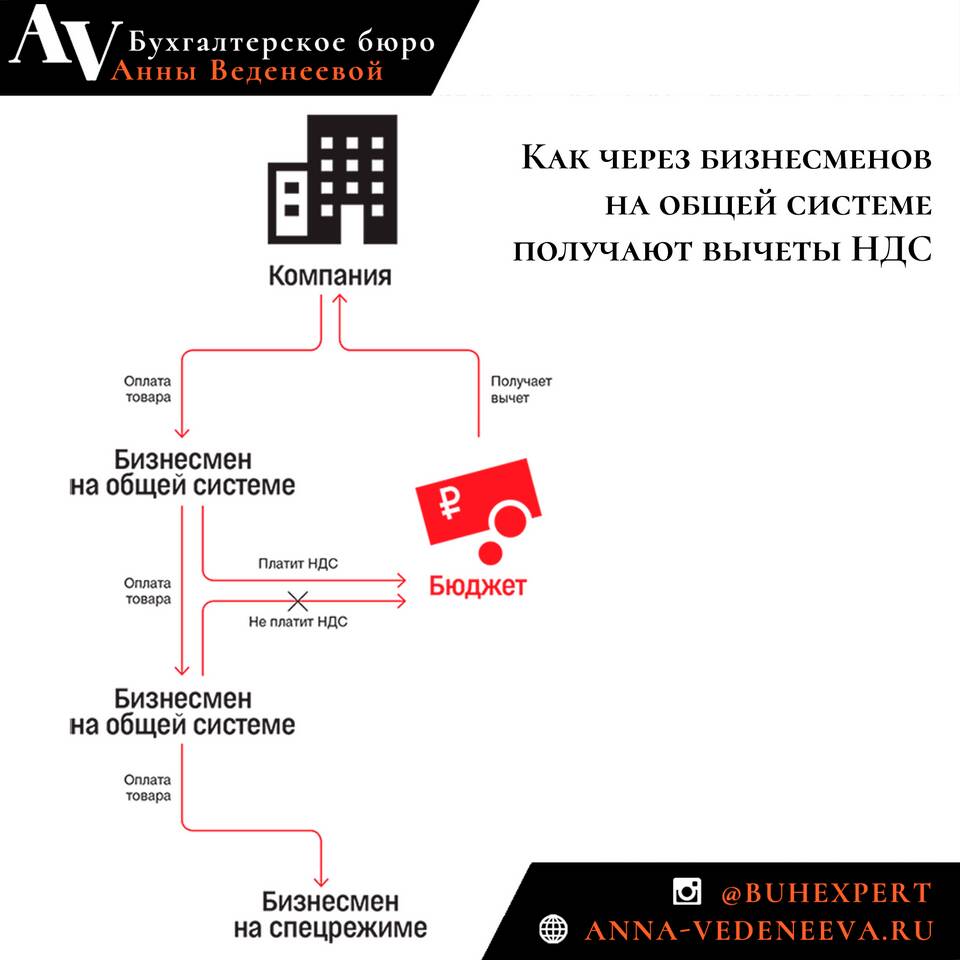

Многие индивидуальные предприниматели законно не платят налог на добавленную стоимость благодаря специальным налоговым режимам и законодательным нормам. Рассмотрим правовые основания для освобождения от НДС.

Содержание

Особенности налогообложения индивидуальных предпринимателей

Законные основания не платить НДС

| Причина | Условия применения |

| Применение специальных режимов | УСН, ЕНВД, ПСН, ЕСХН |

| Недостаточный оборот | Выручка менее 2 млн руб. за 3 месяца (освобождение по ст. 145 НК РФ) |

| Вид деятельности | Некоторые операции освобождены от НДС (ст. 149 НК РФ) |

Специальные налоговые режимы без НДС

- Упрощенная система налогообложения (УСН)

- Заменяет НДС, налог на прибыль, НДФЛ

- Ставка 6% (доходы) или 15% (доходы минус расходы)

- Патентная система налогообложения (ПСН)

- Фиксированный платеж за патент

- Применяется для определенных видов деятельности

Когда ИП обязан платить НДС

- Добровольный переход на ОСНО

- Для работы с плательщиками НДС

- При необходимости возмещения входного НДС

- Импорт товаров

- Обязательная уплата НДС на таможне

- Превышение лимитов

- Нарушение условий спецрежимов

Сравнение налоговой нагрузки

| Режим | Налоговая нагрузка |

| ОСНО (с НДС) | 20% НДС + 13% НДФЛ + налог на имущество |

| УСН 6% | 6% с доходов |

| ПСН | Фиксированная стоимость патента |

Преимущества работы без НДС

- Упрощенный учет и отчетность

- Снижение налоговой нагрузки

- Конкурентные цены для конечных потребителей

- Отсутствие необходимости вести сложные расчеты по НДС

Риски работы без НДС

- Ограничение круга контрагентов (крупные компании предпочитают НДС)

- Потеря вычетов по входному НДС

- Возможность перехода на ОСНО принудительно при нарушении условий

Заключение

Освобождение от НДС для ИП предусмотрено российским законодательством как мера поддержки малого бизнеса. Выбор налогового режима без НДС позволяет упростить учет и снизить налоговую нагрузку, но требует тщательного соблюдения установленных ограничений и условий.