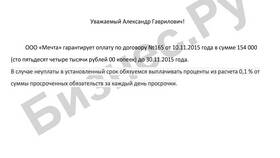

Платеж без НДС - это финансовые операции, осуществляемые без начисления налога на добавленную стоимость. Такие расчеты характерны для организаций и ИП, работающих на специальных налоговых режимах или реализующих товары/услуги, не подлежащие налогообложению.

Содержание

Основные случаи платежей без НДС

| Ситуация | Обоснование |

| Работа на УСН | Специальный налоговый режим без НДС |

| Применение ЕНВД | Вмененный налог заменяет НДС |

| Экспортные операции | Нулевая ставка НДС при вывозе товаров |

Кто может работать без НДС

- Индивидуальные предприниматели на УСН, ЕНВД или ПСН

- Организации на упрощенной системе налогообложения

- Субъекты, реализующие товары из перечня освобожденных от НДС

- Предприятия с годовым оборотом менее 2 млн руб. (освобождение)

Как оформляются документы без НДС

- В договоре указывается "Без НДС" с ссылкой на норму закона

- В счетах-фактурах делается пометка "Без налога (НДС)"

- В первичных документах (актах, накладных) не выделяется НДС

- В платежных документах сумма указывается полностью без разбивки

Преимущества и недостатки работы без НДС

| Преимущества | Недостатки |

| Упрощение документооборота | Невозможность вычета входного НДС |

| Снижение цены для конечного потребителя | Ограничения в работе с плательщиками НДС |

| Отсутствие необходимости сдавать декларацию по НДС | Потеря части клиентов - плательщиков НДС |

Особенности работы с контрагентами

- Плательщики НДС могут отказаться от сотрудничества

- Требуется четкое документальное оформление освобождения

- Важно проверять статус контрагента перед сделкой

- Возможна потеря тендеров, где требуется НДС

Как перейти на режим без НДС

- Выбрать подходящий налоговый режим (УСН, ЕНВД, ПСН)

- Подать уведомление в налоговую инспекцию

- Получить освобождение при обороте менее 2 млн руб.

- Отразить изменения в учетной политике

- Уведомить контрагентов о новом порядке работы

Заключение

Платежи без НДС представляют собой законную схему расчетов для субъектов на специальных налоговых режимах или при реализации товаров, освобожденных от налогообложения. Такой подход упрощает документооборот и снижает налоговую нагрузку, но требует внимательного оформления и может ограничивать круг потенциальных контрагентов.