Начисление процентов по банковским счетам - это процесс, при котором банк выплачивает клиенту вознаграждение за хранение денежных средств. Рассмотрим основные принципы расчета процентных начислений.

Содержание

Основные виды начисления процентов

- Простые проценты

- Сложные проценты (с капитализацией)

- Фиксированные проценты

- Плавающие проценты

Формулы расчета процентов

Простые проценты

Сумма процентов = (Сумма вклада × Годовая ставка × Срок в днях) / (365 × 100)

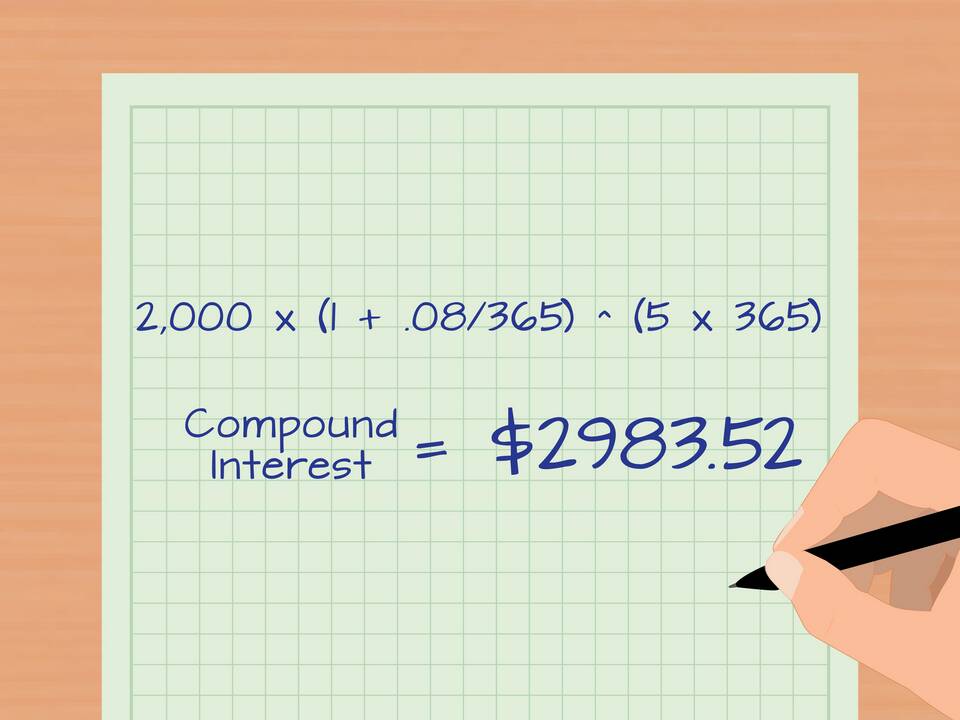

Сложные проценты с капитализацией

Итоговая сумма = Первоначальная сумма × (1 + Ставка/(100×n))(n×t)

где n - количество периодов капитализации в году, t - срок в годах

Факторы, влияющие на расчет

| Фактор | Влияние на расчет |

| Сумма вклада | Прямо пропорциональна размеру процентов |

| Процентная ставка | Чем выше ставка, тем больше доход |

| Срок размещения | Увеличение срока повышает доходность |

| Частота капитализации | Более частая капитализация увеличивает доход |

Примеры расчетов

Вклад без капитализации

100 000 руб. под 5% годовых на 1 год:

(100 000 × 5 × 365) / (365 × 100) = 5 000 руб.

Вклад с ежемесячной капитализацией

100 000 руб. под 5% годовых на 1 год:

100 000 × (1 + 5/(100×12))(12×1) ≈ 105 116 руб.

Особенности начисления в банках

- Расчетный период может быть 365 или 360 дней

- Некоторые банки используют точное количество дней в месяце

- Проценты могут начисляться ежедневно, ежемесячно или в конце срока

- Возможны ограничения по минимальной сумме для начисления процентов

Как узнать условия начисления

- Изучите договор банковского вклада

- Уточните информацию у менеджера банка

- Проверьте условия на официальном сайте банка

- Используйте банковские калькуляторы

Заключение

Понимание принципов расчета процентов по банковскому счету позволяет более осознанно выбирать финансовые продукты и прогнозировать доходность вкладов. Для точных расчетов рекомендуется использовать специализированные калькуляторы или консультироваться с банковскими специалистами.