Проценты по кредитной карте - это плата за пользование заемными средствами, которую банк взимает с клиента при несвоевременном погашении задолженности. Понимание механизма начисления процентов помогает грамотно использовать кредитные карты и минимизировать переплаты.

Содержание

Как начисляются проценты по кредитной карте

Банки применяют следующие принципы начисления процентов:

- Проценты начисляются на остаток задолженности после окончания льготного периода

- Расчет производится ежедневно по действующей процентной ставке

- Начисленные проценты добавляются к основной сумме долга

Компоненты процентной ставки

| Элемент | Описание |

| Базовая ставка | Основная процентная ставка, установленная банком |

| Надбавка | Дополнительный процент, зависящий от риска |

| Эффективная ставка | Реальная стоимость кредита с учетом всех комиссий |

Льготный период и его значение

Особенности грейс-периода:

- Обычно составляет от 30 до 100 дней

- Позволяет избежать процентов при своевременном погашении

- Распространяется только на безналичные операции

- Требует полного погашения задолженности в установленный срок

Факторы, влияющие на размер процентов

- Размер процентной ставки, указанной в договоре

- Сумма и срок непогашенной задолженности

- Наличие льготного периода и условия его применения

- Своевременность внесения минимальных платежей

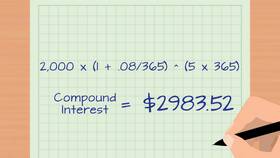

Как рассчитываются проценты: пример

При остатке задолженности 50 000 рублей и ставке 25% годовых:

- Дневная процентная ставка: 25% / 365 = 0,0685%

- Ежедневное начисление: 50 000 × 0,000685 = 34,25 руб.

- Ежемесячная переплата: 34,25 × 30 = 1 027,5 руб.

Последствия неуплаты процентов

- Рост общей суммы задолженности за счет капитализации

- Начисление штрафов и пеней при просрочке

- Ухудшение кредитной истории

- Возможное ограничение по использованию карты

Как избежать переплаты по процентам

Эффективные стратегии:

- Полное погашение задолженности в течение льготного периода

- Регулярное внесение сумм, превышающих минимальный платеж

- Контроль даты окончания грейс-периода

- Использование карты преимущественно для безналичных платежей

Заключение

Проценты по кредитной карте представляют собой плату за пользование заемными средствами банка. Грамотное управление кредитным лимитом, своевременное погашение задолженности и понимание условий начисления процентов позволяют эффективно использовать кредитные карты без существенных финансовых потерь.