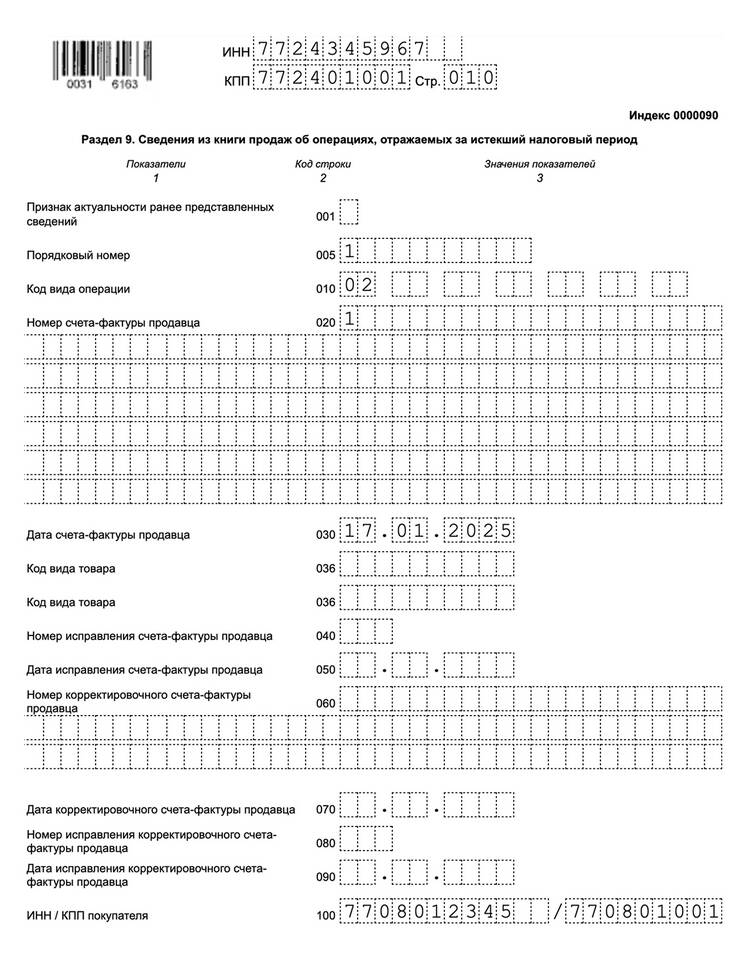

Раздел 9 декларации по НДС содержит сведения из книги покупок и отражает налоговые вычеты. Рассмотрим правила заполнения этого раздела для корректного отражения входного НДС.

Содержание

Общая информация о разделе 9

| Назначение | Отражение налоговых вычетов по НДС |

| Основание | Данные из книги покупок |

| Форма | КНД 1151001 |

Пошаговая инструкция заполнения

Заполнение шапки раздела

- Укажите ИНН и КПП организации

- Проставьте номер страницы

- Впишите отчетный период

Заполнение табличной части

- Графа 1 - Порядковый номер записи

- Графа 2 - Код вида операции (приложение 1 к порядку заполнения)

- Графа 3 - Номер и дата счета-фактуры продавца

- Графа 4 - Дата оплаты счета-фактуры

- Графа 5 - ИНН и КПП продавца

Продолжение таблицы

| Графа | Содержание |

| 6 | Номер таможенной декларации (для импорта) |

| 7 | Стоимость покупок без НДС |

| 8 | Сумма НДС к вычету |

| 9 | Стоимость с НДС (графа 7 + графа 8) |

Особые случаи заполнения

Для разных видов операций:

- При импорте - указываются данные таможенной декларации

- Для корректировочных счетов-фактур - код операции 18 или 19

- При восстановлении НДС - код операции 21

Проверка перед сдачей

- Сверить суммы с книгой покупок

- Проверить соответствие кодов операций

- Убедиться в правильности расчетов НДС

- Проверить заполнение всех обязательных граф

Типичные ошибки

| Ошибка | Как избежать |

| Несоответствие данных книги покупок | Сверять с первичными документами |

| Неправильный код операции | Использовать актуальные коды из приказа ФНС |

| Арифметические ошибки в расчетах | Перепроверять итоговые суммы |

Сроки сдачи и ответственность

- Срок подачи - до 25 числа месяца, следующего за кварталом

- Штраф за несвоевременную сдачу - 5% от суммы налога за каждый месяц просрочки

- Минимальный штраф - 1000 рублей

- Максимальный штраф - 30% от суммы налога