Кредитование под залог имущества позволяет получить крупные суммы на выгодных условиях. Рассмотрим поэтапный процесс оформления такого кредита и ключевые требования банков.

Содержание

Основные виды залогового кредитования

- Залог недвижимости (квартира, дом, коммерческая недвижимость)

- Залог транспортных средств

- Залог оборудования и техники

- Залог ценных бумаг и драгоценных металлов

Пошаговый процесс оформления

Подготовительный этап

- Выбор банка и программы кредитования

- Предварительная оценка залогового имущества

- Сбор необходимых документов

- Проверка кредитной истории

Подача заявки и оценка имущества

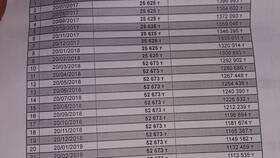

| Действие | Сроки |

| Подача заявления | 1 рабочий день |

| Выезд оценщика | 3-5 рабочих дней |

| Получение отчета об оценке | 1-3 рабочих дня |

Требуемые документы

Для физических лиц

- Паспорт и ИНН

- Документы на залоговое имущество

- Подтверждение доходов (справка 2-НДФЛ или по форме банка)

- Выписка из ЕГРН (для недвижимости)

- Технический паспорт (для транспортных средств)

Для юридических лиц

- Учредительные документы

- Финансовая отчетность

- Выписка из ЕГРЮЛ

- Документы, подтверждающие право собственности на залог

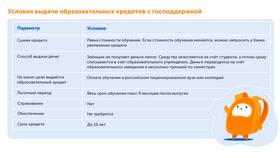

Ключевые условия залогового кредитования

| Параметр | Типовые значения |

| Сумма кредита | 50-70% от стоимости залога |

| Процентная ставка | От 12% годовых |

| Срок кредитования | До 15-20 лет для недвижимости |

| Обеспечение | Залог + страховка имущества |

Заключительные этапы оформления

- Подписание кредитного договора

- Оформление договора залога

- Регистрация залога в Росреестре (для недвижимости)

- Страхование залогового имущества

- Получение кредитных средств

Особенности использования залога

- Заложенное имущество остается в пользовании владельца

- Продажа или дарение залога требует согласия банка

- При нарушении условий банк вправе реализовать залог

- После погашения кредита снимается обременение

Риски и важные нюансы

- Возможность потери имущества при неуплате

- Дополнительные расходы на оценку и страхование

- Ограничения на распоряжение залоговым имуществом

- Необходимость регулярного подтверждения сохранности залога

Правильно оформленный кредит под залог позволяет получить значительные суммы денежных средств на длительный срок с минимальными процентными ставками, но требует ответственного подхода к выполнению обязательств.