Ставка 21% годовых представляет собой процентную величину, определяющую стоимость заемных средств или доходность финансового инструмента в расчете на один год. Эта ставка встречается в различных банковских и финансовых продуктах.

Содержание

Где применяется ставка 21% годовых

- Кредитные карты с льготным периодом

- Необеспеченные потребительские кредиты

- Некоторые виды автокредитов

- Отдельные инвестиционные продукты

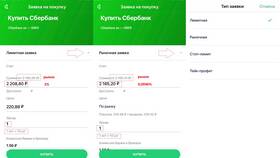

Примеры расчетов по ставке 21%

| Сумма | Срок | Переплата |

| 100 000 руб. | 1 год | 21 000 руб. |

| 300 000 руб. | 2 года | 126 000 руб. |

| 50 000 руб. | 3 месяца | 2 625 руб. |

Особенности ставки 21% годовых

- Относится к категории высоких ставок на рынке

- Часто сопровождается дополнительными комиссиями

- Может изменяться в зависимости от условий договора

- Требует тщательного анализа условий кредитования

Факторы, влияющие на эффективную ставку

- Наличие страховых продуктов

- Штрафы за просрочку платежей

- Комиссии за обслуживание счета

- Условия досрочного погашения

Сравнительный анализ с другими ставками

Ставка 21% годовых значительно превышает средние ставки по ипотечным кредитам (7-10%) и депозитам (4-8%), но остается ниже ставок по микрозаймам (от 30% и выше). Для кредитных карт с длительным льготным периодом такая ставка считается средней на рынке.